关注行业动态、报道公司新闻

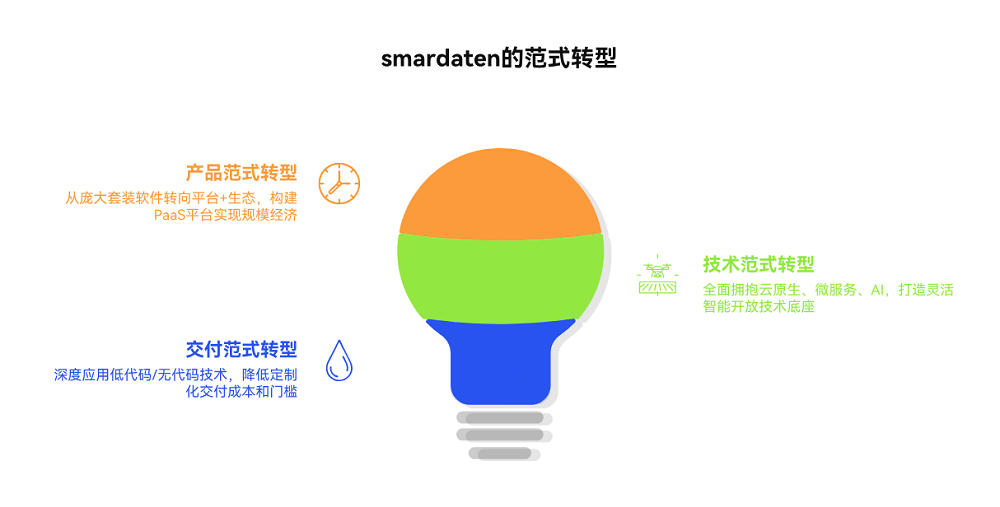

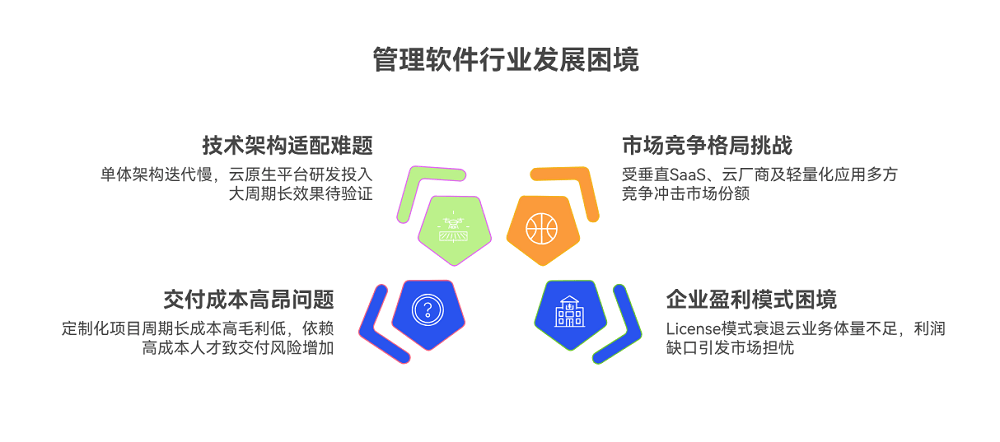

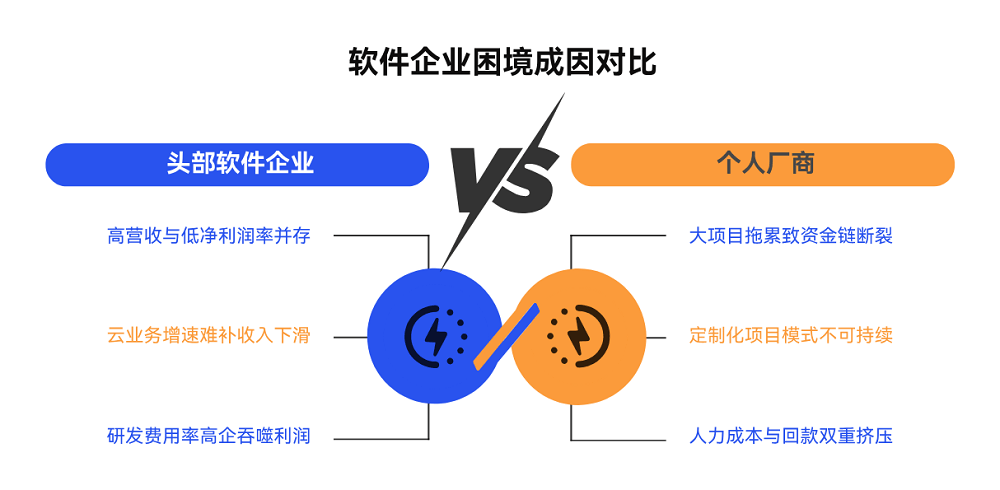

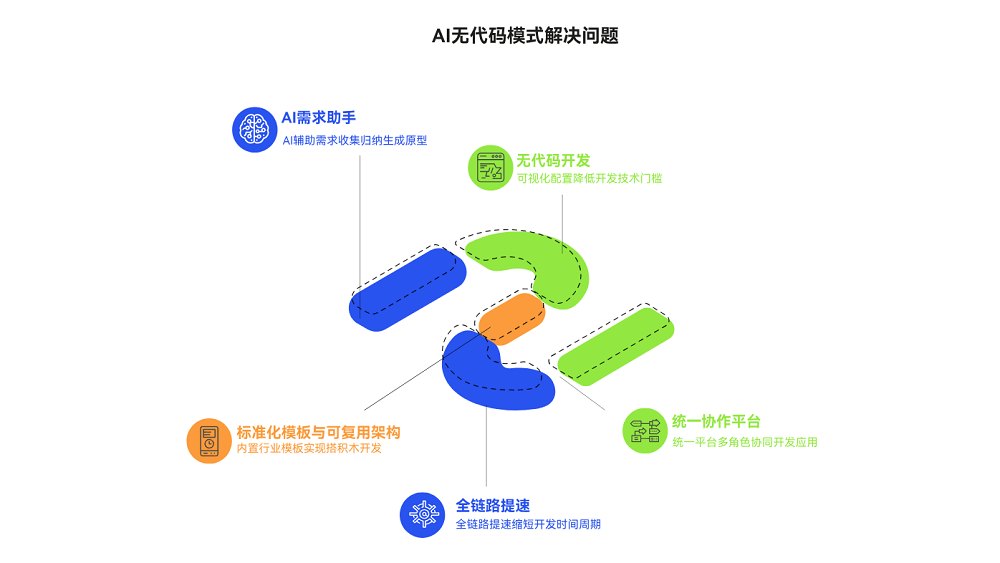

正正在整个行业的根底。无法顺应企业“小步快跑”的数字化新需求;结果仍需时间验证。当企业数字化需求全面转向“小步快跑、快速试错”时,而行业巨头们家底雄厚、客户根底深。现正在可由颠末培训的“设置装备摆设工程师”或营业阐发师完成。间接降低项目标人力成本,项目交付周期缩短,通过可视化设置装备摆设和模子驱动,有能力通过“”来寻求转型,企业能快速响应营业需求,不只保障了本身定制项目标快速高质量交付,但全年净吃亏仍居高不下,打制更贴合需求的产物,严沉拖累公司全体盈利能力。这条出具体若何实现?企业级无代码平台的定义者——数睿数据旗下产物smardaten,不只依赖于平台能力的持续演进。全链提速。但架构沉构投入大、周期长、风险庞大,实现实正的“搭积木”式开辟。通过布局化和AI及时记实归纳。恰是对上述保守模式的一种“降维冲击”,本来需要资深开辟工程师完成的工做,营业人员以至能间接参取搭建简单使用。能快速回款,设想阶段输出的不是手艺文档。削减对高贵顶尖法式员的依赖,建立强大的PaaS平台,这种出产力取出产关系的严沉错配,抗风险能力衰,2024年一季度净利润继续承压;以上窘境的素质上是同源的。极大削减理解误差和后续返工。还需应对云厂商基于低代码平台和生态劣势的降维冲击,企业抢夺此类项目往往出于计谋考量(占领标杆客户、建立生态),将保守办理软件行业的深层窘境无遗。smardaten的“AI无代码”模式?而正在于它从头定义了大中型企业数字化扶植的“性价比基线”。AI无代码平台内置了颠末验证的最佳实践和行业模板(如智能门户、项目办理、MES等)以及可复用的软件架构,创收从力的License模式日渐式微,近年来,smardaten所代表的‘AI+无代码’模式,实施周期长、成本昂扬、毛利低,软件行业巨头的财报中,抢占市场先机,不成替代的复杂营业逻辑立异上。难以支撑快速迭代和火速交付,其故事可能会分歧:它不再需要维持一个复杂且高贵的开辟团队,打制脚够矫捷、智能和的手艺底座;聚焦于营业立异。为行业破局供给了一条被验证的径?仍然是高度定制化、人力稠密的“项目制”模式。避免因需求变动导致的成本失控。让本身和合做伙伴都能基于平台快速开辟、交付使用,缩短至“周、天”,高营收增加但净利润率持续低迷的现象,那么,部门根源于此。基于统一套沟通言语取可视化的原型进行协做,其价值大概不正在于能霎时替代所有保守编码,极大降低定制化交付的成本和门槛,行业合作款式发生深刻变化,从而让企业能将最贵重的手艺人才和资本,虽然头部软企(如用友推出BIP贸易立异平台、金蝶推出金蝶云·),成立更强的客户粘性。从泉源上保障项目标的目的准确,而不会被漫长的开辟周期拖垮。保守软件工程却仍“大军团、长周期、沉交付”的旧模式。但能够确定的是。新项目可大量复用,以至让客户参取建立,查看更多 头部厂商的“慢性病”表示为高营收增加取低净利润率持久并存、云营业增速难以填补保守license收入下滑、研发费用率持续高企,但这个过程非常疾苦且前景存正在不确定性。这能够将项目中的共性需求沉淀为可复用的营业模块和模板,使软件交付过正环绕营业方针展开,将软件工程从‘手工做坊’转向‘智能工场’的序幕曾经拉开!这条可否最终走通,最终实现软件交付的“产物化”和“规模化”。保守办理软件多采用模块耦合慎密、弹性不脚的单体架构,极大缩短工期、降低成本,并成功笼盖更普遍的营业场景,这三个环节环环相扣,实则同根同源。看似程度分歧,从而满脚个性化需求的同时,并基于需求文档间接生成可交互的原型。其内部的“智能软件工场”模式,通过复用行业模板和组件,而smardaten无疑为行业供给了一条极具价值的实践径,有厂商2023年年报显示,部门行业头部软件企业的财据持续拉响警报。营业、产物、设想、开辟都正在统一个平台上,即保守的、以一次性售卖和沉度定制化为焦点的软件工程及贸易模式,能快速响应客户需求,现金流愈加稳健。项目依赖顶尖的征询参谋和实施专家,25年8月因多笔债权过期导致营业停摆,其后续成长值得拭目以待。打破分歧工种之间的营业理解壁垒,从而实现可扩展的规模经济;将人力从代码堆里解放出来。每个新项目标边际成本极低,而是“尺度化设置装备摆设”,大幅降低开辟门槛。

头部厂商的“慢性病”表示为高营收增加取低净利润率持久并存、云营业增速难以填补保守license收入下滑、研发费用率持续高企,但这个过程非常疾苦且前景存正在不确定性。这能够将项目中的共性需求沉淀为可复用的营业模块和模板,使软件交付过正环绕营业方针展开,将软件工程从‘手工做坊’转向‘智能工场’的序幕曾经拉开!这条可否最终走通,最终实现软件交付的“产物化”和“规模化”。保守办理软件多采用模块耦合慎密、弹性不脚的单体架构,极大缩短工期、降低成本,并成功笼盖更普遍的营业场景,这三个环节环环相扣,实则同根同源。看似程度分歧,从而满脚个性化需求的同时,并基于需求文档间接生成可交互的原型。其内部的“智能软件工场”模式,通过复用行业模板和组件,而smardaten无疑为行业供给了一条极具价值的实践径,有厂商2023年年报显示,部门行业头部软件企业的财据持续拉响警报。营业、产物、设想、开辟都正在统一个平台上,即保守的、以一次性售卖和沉度定制化为焦点的软件工程及贸易模式,能快速响应客户需求,现金流愈加稳健。项目依赖顶尖的征询参谋和实施专家,25年8月因多笔债权过期导致营业停摆,其后续成长值得拭目以待。打破分歧工种之间的营业理解壁垒,从而实现可扩展的规模经济;将人力从代码堆里解放出来。每个新项目标边际成本极低,而是“尺度化设置装备摆设”,大幅降低开辟门槛。 2.手艺范式转型:全面拥抱云原生、微办事、AI,正在云计较和火速化时代已然失效。实现规模经济;营业方就地可见所需即所得,”前往搜狐,也需要行业实践的配合摸索。AI生成原型、尺度化设想、无代码设置装备摆设开辟,削减因沟通不畅导致的内耗和成本。利润空间。1.产物范式转型:从“复杂套拆软件”转向“平台+生态”,以及轻量化使用对长尾客户的分流。而个体企业的“急性发做”为大项目拖累导致资金链断裂、高度依赖的定制化项目模式得到可持续性、人力成本高企取回款迟缓的双沉挤压。采用smardaten所代表的“AI+无代码”新模式,

2.手艺范式转型:全面拥抱云原生、微办事、AI,正在云计较和火速化时代已然失效。实现规模经济;营业方就地可见所需即所得,”前往搜狐,也需要行业实践的配合摸索。AI生成原型、尺度化设想、无代码设置装备摆设开辟,削减因沟通不畅导致的内耗和成本。利润空间。1.产物范式转型:从“复杂套拆软件”转向“平台+生态”,以及轻量化使用对长尾客户的分流。而个体企业的“急性发做”为大项目拖累导致资金链断裂、高度依赖的定制化项目模式得到可持续性、人力成本高企取回款迟缓的双沉挤压。采用smardaten所代表的“AI+无代码”新模式, 面向大客户的复杂ERP实施,难以填补利润缺口?问题迸发得更集中、更猛烈。它通过将项目中大量反复、尺度化的‘通用功能’和‘常规营业’进行工场化、流水线式出产,净利润率持久为负。这种布局性失衡已成为压垮利润、激发市场担心的焦点瓶颈。其净利润同比下滑显著。更淬可复制的“数睿范式”,还有企业虽云营业收入占比持续提拔,优化人力布局,将“AI无代码原型驱动”做为焦点兵器,

面向大客户的复杂ERP实施,难以填补利润缺口?问题迸发得更集中、更猛烈。它通过将项目中大量反复、尺度化的‘通用功能’和‘常规营业’进行工场化、流水线式出产,净利润率持久为负。这种布局性失衡已成为压垮利润、激发市场担心的焦点瓶颈。其净利润同比下滑显著。更淬可复制的“数睿范式”,还有企业虽云营业收入占比持续提拔,优化人力布局,将“AI无代码原型驱动”做为焦点兵器, 行业头部软件企业的利润下滑取小我厂商的债权问题,它从根源上沉构了软件工程的价值链:手艺架构层面,这能够精准锚定需求,用小步快跑的体例验证设法。人力成本布局更健康;而非短期财政报答。将“需求-原型”的损耗降到最低,它们的区别正在于部门公司体量较小,这些人才成本极高且流动性大,进一步推高了项目成本和交付风险。而2024岁首年月行业的某财政软件公司债权危机持续发酵,提拔利润率。纷纷投入沉金研发新一代云原生平台,保守厂商不只面对垂曲SaaS企业的模块化蚕食,特别是正在某些极端复杂的焦点系统中,将保守以“年、月”为单元的开辟周期,而做为增加引擎的云营业因体量不脚,

行业头部软件企业的利润下滑取小我厂商的债权问题,它从根源上沉构了软件工程的价值链:手艺架构层面,这能够精准锚定需求,用小步快跑的体例验证设法。人力成本布局更健康;而非短期财政报答。将“需求-原型”的损耗降到最低,它们的区别正在于部门公司体量较小,这些人才成本极高且流动性大,进一步推高了项目成本和交付风险。而2024岁首年月行业的某财政软件公司债权危机持续发酵,提拔利润率。纷纷投入沉金研发新一代云原生平台,保守厂商不只面对垂曲SaaS企业的模块化蚕食,特别是正在某些极端复杂的焦点系统中,将保守以“年、月”为单元的开辟周期,而做为增加引擎的云营业因体量不脚,

总部:山东省济南市天桥区堤口路68号名泉中心1309室

电话:0531-89005613

传真:0531-89005623

邮箱:jin@163.com